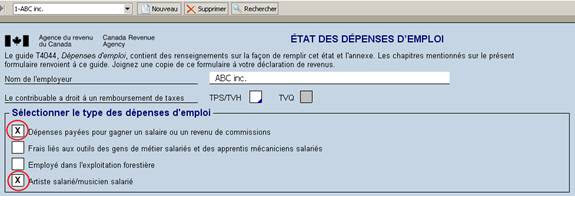

Pour saisir des dépenses d’emploi, vous devez d’abord sélectionner le type de dépenses d’emploi approprié. Les sections concernant ce type de dépenses d’emploi s’afficheront alors.

Lorsqu’un contribuable a plus d’un employeur, deux options s’offrent à vous. La première option consiste à produire une seule copie du formulaire T777, en y indiquant le total de toutes les dépenses d’emploi. Veuillez noter qu’il est possible de sélectionner plusieurs types de dépenses d’emploi dans le haut du formulaire afin d’afficher toutes les sections applicables à la situation du contribuable.

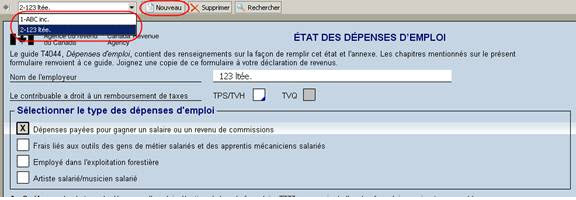

La deuxième option est de produire plusieurs copies du formulaire T777, soit une par employeur. Il est possible de créer des copies additionnelles du formulaire T777 en cliquant sur le bouton Nouveau, situé dans le haut du formulaire.

Remarque pour les résidents

du Québec :

Afin d’accéder aux différents formulaires du Québec concernant les dépenses

d’emploi (TP-59, TP-78, TP-75.2 et TP-78.4), vous devez préalablement

sélectionner le ou les types de dépenses d’emploi au haut du formulaire

T777.

Veuillez noter que si vous désactivez les cases de la section « Sélectionner

le type des dépenses d’emploi » dans le formulaire T777, la copie correspondante

du formulaire du Québec sera supprimée, incluant les données saisies ou

converties qu’elle contient. Un message s’affichera, vous demandant de

confirmer cette opération.

En répondant à la question « Le contribuable a droit à un remboursement de taxes » vous obtiendrez le calcul automatique du remboursement de la taxe sur les produits et services fédérale et du remboursement de la taxe de vente du Québec à l’égard des dépenses engagées. Le formulaire GST-370 (fédéral) ou VD-358 (Québec) est alors produit.

Toutefois, dans certains cas, le contribuable est admissible à un remboursement de la TVQ, mais non à un remboursement de la TPS. Le cas échéant, vous pouvez l’indiquer en substituant le champ TVQ.

Seules les dépenses prévues à l'article 8 de la loi fédérale et aux articles 62 à 80 de la Loi sur les impôts du Québec peuvent être déduites du revenu d'emploi. Les paragraphes qui suivent traitent des dépenses les plus courantes (si l'employé est rémunéré en tout ou en partie au moyen de commissions, voir la section « Employés à commission » ci-après). Les dépenses d'emploi comprennent aussi la taxe sur les produits et services et la taxe de vente provinciale.

Frais judiciaires et comptables (al. 8(1)b) LIR., art. 77 LI)

Tout employé peut déduire les frais judiciaires payés pour récupérer des salaires ou traitements dus par l'employeur. Toutefois, un employé ne peut déduire les frais qu’il a payés afin de respecter son obligation de produire une déclaration de revenus (sauf si son emploi est lié à la vente de biens ou la négociation de contrats et qu’il a le droit de déduire des dépenses en vertu de l’alinéa 8(1)F)) LIR). Ainsi, la saisie des frais juridiques et comptables a été modifiée afin d’éviter les erreurs.

Il faut faire la distinction entre les frais judiciaires et comptables :

- pour recouvrer un salaire ou pour établir le droit à un salaire;

- autres.

Frais de déplacement (al. 8(1)h) et h.1) LIR., art. 63-64 LI)

Tout employé peut déduire les sommes qu'il dépense au cours de l'année pour se déplacer dans l'exercice des fonctions de son emploi si les conditions suivantes sont respectées :

- il est habituellement tenu d'exercer les fonctions de l'emploi ailleurs qu'au lieu d'affaires de l'employeur;

- il est tenu d'acquitter ces frais en vertu du contrat d'emploi;

- il ne doit pas avoir reçu une allocation non imposable pour couvrir ces frais;

- il ne doit pas avoir réclamé une déduction en vertu des alinéas 8(1)e), f) ou g) LIR (ou leur équivalent québécois), à titre, respectivement, d'employé d'une compagnie de chemin de fer, de vendeur à commission ou d'employé d'une entreprise de transport.

Les frais de déplacement déductibles comprennent notamment les frais de repas et de logement ainsi que les dépenses d'automobile, y compris, le cas échéant, les intérêts payés sur un emprunt ayant servi à acquérir l'automobile et l'amortissement afférent.

Frais de repas

Les frais de repas engagés par un employé ne sont déductibles que si le repas est pris au cours d'une période où les fonctions de cet employé l'obligent à être absent, pour une période d'au moins douze heures, de la municipalité ou de la région métropolitaine où est situé l'établissement de l'employeur.

Le maximum déductible pour les sommes payées à l'égard d'aliments et de boissons est de 50 %.

Particularité du Québec

Au Québec, les frais de repas engagés par un employé rémunéré à commission qui doit s’absenter dans le cadre de ses fonctions sont déductibles, et ce, sans égard à la durée de l’absence. Le minimum de douze heures n’est pas applicable. Effectif après le 13 mars 2008.

Dépenses d'automobile

Les frais d'automobile suivants sont déductibles en fonction du kilométrage parcouru dans l'année pour les fins de l'emploi :

- le carburant et l'huile;

- les frais d'entretien et de réparation;

- les primes d'assurance;

- les droits d'immatriculation et les permis;

- les frais de location (en tenant compte de la limite ci-dessous).

Frais de location

À l'égard des contrats de location d'une voiture de tourisme, le maximum des frais admissibles, avant le calcul de la portion pour les fins de l'emploi, est égal au moindre des trois montants suivants :

- les frais réels de location

- 800 $ par mois plus les taxes

|

– |

30 000 $ plus les taxes |

X |

Frais réels de location |

|

|

85 % le plus élevé de 35 295 $ (30 000 $/.85) plus taxes ou le prix de détail suggéré par le fabricant |

|

|

Historique selon l'année d'acquisition ou du début de la location :

| Coût en capital | Frais de location mensuels | |

| 2001 et suivantes | 30 000 $ | 800 $ |

| 2000 | 27 000 $ | 700 $ |

| 1998 et 1999 | 26 000 $ | 650 $ |

| 1997 | 25 000 $ | 550 $ |

| 1991 à 1996 inclusivement | 24 000 $ | 650 $ |

Stationnement

Les frais de stationnement engagés ailleurs qu'au lieu habituel d'emploi et dans le but de gagner un revenu d'emploi sont, quant à eux, entièrement déductibles.

Remboursements et allocations

Les remboursements de frais d'utilisation d'une automobile par un employeur et les allocations raisonnables fondées exclusivement sur la distance parcourue aux fins de l'emploi sont exclus du revenu de l'employé. Par contre, toute allocation qui est considérée comme non raisonnable doit être incluse dans le revenu de l'employé. En outre, la portion des allocations versées qui excède 55 cents le kilomètre pour les 5 000 premiers kilomètres et 49 cents le kilomètre pour les kilomètres additionnels n'est pas déductible par l'employeur. Pour le Territoires du Nord-Ouest, au Yukon et au Nunavut, le plafond d’exonération est 59 cents pour la première tranche de 5 000 kilomètres parcourus, et 53 cents le kilomètre additionnel.

Autres frais de déplacement déductibles (al. 8(1)j) LIR., art. 64 LI)

En plus des frais d'automobile déductibles selon les alinéas 8(1)h) et h.1) LIR (ou leur équivalent québécois), il est permis de déduire l'amortissement et les intérêts sur un emprunt contracté pour l'acquisition du véhicule, dans la mesure du kilométrage parcouru pour les fins de l'emploi.

Déduction pour amortissement

Le calcul de la déduction pour amortissement doit être effectué en tenant compte des règles relatives aux « voitures de tourisme », lesquelles se résument comme suit :

- Les voitures de tourisme dont le coût est de 30 000 $ ou moins (avant les taxes) font partie de la catégorie 10.

- Les voitures de tourisme dont le coût excède 30 000 $ (avant les taxes) font partie de la catégorie 10.1.

- Seuls les premiers 30 000 $ peuvent faire l'objet d'une déduction pour amortissement. À ce montant, s'ajoutent les taxes fédérale et provinciale non récupérées.

- Une catégorie 10.1 distincte doit être créée pour chaque véhicule admissible. Chaque nouvelle acquisition est assujettie à la règle de la demi-année.

- Aucune récupération ni perte finale ne peut résulter de la disposition d'un véhicule compris dans la catégorie 10.1. Toutefois, dans l'année de la disposition du véhicule, une déduction pour amortissement correspondant à la moitié de la déduction normalement réclamée est accordée.

- Aucune perte finale ne peut résulter de la disposition d'un véhicule compris dans la catégorie 10. Toutefois, si la disposition génère une récupération d'amortissement, cette récupération doit être incluse dans le revenu.

- Aucune déduction pour amortissement n'est permise lorsqu'il y a acquisition et disposition d'un véhicule de la catégorie 10.1 au cours de la même année.

Intérêts

Montant maximal applicable selon l’année d’acquisition :

- 2001 et suivantes 10,00 $

- 1997 à 2000 8,33 $

Cotisations syndicales et professionnelles (al. 8(1)i) et par. 8(5) LIR, art. 752.0.18.3 à 752.0.18.9 LIQ)

Un employé peut déduire les cotisations suivantes, à condition qu'il n'en ait pas été remboursé et n'ait pas le droit d'en être remboursé :

- les cotisations annuelles à titre de membre d'une association professionnelle dont le paiement est nécessaire pour la conservation d'un statut professionnel reconnu par la loi;

- les cotisations annuelles versées à un syndicat;

- les cotisations annuelles à un comité paritaire ou consultatif ou à un autre groupement semblable, dont le paiement est prévu par la législation provinciale.

La cotisation n'est toutefois pas déductible si elle est prélevée pour l'une ou l'autre des fins suivantes :

- caisse ou régime de retraite;

- régime d'assurance (autre que l'assurance-responsabilité obligatoire pour conserver un statut professionnel reconnu par la loi);

- toute autre fin non directement liée aux frais ordinaires de fonctionnement de l'organisme auquel la cotisation a été payée.

Particularité du Québec

Les cotisations syndicales et professionnelles se rapportant à un emploi donnent droit à un crédit d'impôt de 10 %. Le montant admissible au crédit exclut la TPS et la TVQ, mais il est possible de réclamer, à certaines conditions, le remboursement de ces taxes. Il est à noter que le montant des taxes ainsi remboursé n'aura pas à être inclus dans les revenus de l'année subséquente.

Un travailleur autonome a aussi droit au crédit d'impôt pour les cotisations annuelles versées à une association professionnelle afin de maintenir un statut professionnel reconnu. Le montant admissible au crédit inclut la TPS et la TVQ. Toutefois, si un remboursement de taxes est accordé à l'égard de telles cotisations, celui-ci devra être inclus dans les revenus de l'année subséquente.

Loyer, salaire et fournitures (al. 8(1)i) et l.1) et par. 8(13) LIR, art. 78 LI)

Tout employé peut déduire les frais suivants, lorsque son contrat d'emploi l'oblige à les payer :

- le loyer de bureau;

- les fournitures consommées directement dans l'accomplissement des fonctions de l'emploi;

- le salaire d'un adjoint ou d'un remplaçant.

Par contre, les dépenses suivantes, entre autres choses, ne sont pas déductibles :

- le coût des outils qui sont considérés comme de l'équipement;

- le coût d'achat ou de location d'un ordinateur;

- le coût des vêtements spéciaux.

Coût des outils des apprentis mécaniciens 8(1)r)

Pour les années 2002 et suivantes, un employé peut déduire le « coût déductible des outils » des revenus tirés de son emploi d’apprenti mécanicien inscrit à un programme provincial menant à l’obtention d’une attestation de mécanicien qualifié dans la réparation des véhicules automoteurs.

Sommairement, le « coût déductible des outils » correspond à l’excédent du coût total des outils et du matériel accessoire, soit le plus élevé de 1 195 $ ou 5 % du revenu provenant de l’apprentissage.

Bureau à domicile (par. 8(13) LIR, art. 62.1-62.3 LI)

L'employé qui utilise un bureau à domicile peut déduire le coût du loyer ainsi que les frais d'électricité, de chauffage et d'entretien, en proportion de la superficie occupée aux fins de l'emploi. Il ne peut toutefois déduire les taxes foncières, les primes d'assurance-habitation et les intérêts hypothécaires et il ne peut se prévaloir de la déduction pour amortissement.

Les dépenses admissibles ne sont déductibles que si l'une ou l'autre des conditions suivantes est respectée :

- le bureau à domicile constitue le lieu où l'employé accomplit principalement les fonctions de son emploi;

- le bureau à domicile sert exclusivement à gagner un revenu d'emploi et il est utilisé pour rencontrer des clients ou d'autres personnes de façon régulière et continue dans le cours normal de l'exécution des fonctions de l'emploi.

La déduction des frais relatifs à un bureau à domicile ne peut excéder le revenu tiré de l'emploi pour l'année. Par contre, les dépenses non déduites dans une année en raison de cette limite peuvent être réclamées l'année suivante.

Particularité du Québec

La limite de 50 % applicable aux frais de bureau à domicile d'un travailleur autonome ne s'applique pas à un employé, qu'il soit rémunéré sous forme de salaire ou de commissions.

En vertu de l'alinéa 8(1)f) LIR et de l'article 62 LI, un employé qui remplit des fonctions reliées à la vente de biens ou à la négociation de contrats peut déduire toutes les sommes qu'il dépense au cours de l'année pour gagner son revenu d'emploi, dans la mesure où les conditions suivantes sont respectées :

- il était tenu d'acquitter ces dépenses;

- il était habituellement tenu d'exercer les fonctions de son emploi ailleurs qu'au lieu d'affaires de son employeur;

- il était rémunéré en tout ou en partie par des commissions;

- il n'a pas reçu d'allocation de déplacement non imposable pour ces dépenses;

- un formulaire T2200 Déclaration des conditions de travail (TP-64.3 au Québec) est rempli et conservé.

Dépenses déductibles

Les employés à commission ont le droit de déduire non seulement les mêmes dépenses que les employés salariés, mais également les dépenses suivantes, entre autres choses :

- publicité et promotion;

- frais de représentation;

- assurance-responsabilité;

- permis et licences;

- formation;

- location d'équipement (voir ci-dessous);

- honoraires professionnels payés afin de respecter l'obligation de produire une déclaration de revenus.

Location d'équipement

Les coûts de location d'un ordinateur, d'un photocopieur, d'un appareil téléphonique ou de toute autre pièce d'équipement semblable sont déductibles si ces derniers sont utilisés pour gagner un revenu de commissions. Toutefois, lorsque de tels équipements ont été achetés plutôt que loués, aucune déduction n'est permise au titre de l'amortissement ou des intérêts.

Limite particulière quant aux frais de représentation

Il est important de noter qu'un plafond de 50 % s'applique à tous les repas d'affaires, aliments et boissons compris, de même qu'au coût des repas pris pendant que le contribuable est en voyage ou assiste à un séminaire, un colloque, une conférence, un congrès ou un autre événement du même genre. Ce plafond s'applique également aux billets payés pour un spectacle ou un événement sportif, aux pourboires et aux frais de couvert, aux locaux loués à des fins de divertissement et au coût des loges privées dans des installations sportives. Lorsqu'un contribuable se fait rembourser ses frais de représentation ou de repas d'affaires, le plafond de 50 % s'applique à la personne qui effectue le remboursement.

Particularité du Québec

Certaines dépenses échappent au plafond de 50 %. Il s'agit des dépenses relatives au coût des abonnements à des concerts d'un orchestre symphonique ou d'un ensemble de musique classique ou de jazz, à des représentations d'un opéra, à des spectacles de danse et à des pièces de théâtre, à la condition que ces événements culturels aient lieu au Québec. À cette fin, un abonnement doit comprendre au moins trois représentations dans des disciplines admissibles. De plus, certains spectacles de chanson ainsi que l'achat de billets représentant la totalité ou presque des billets d'une représentation d'une discipline admissible ne seront plus soumis à la règle du 50 %.

Bureau à domicile

À l'égard d'un bureau à domicile, l'employé à commission a le droit de déduire les mêmes dépenses que tout employé salarié, sous les mêmes conditions. Il peut aussi déduire les primes versées en vertu d'une police d'assurance-habitation de même que les impôts fonciers.

Les intérêts hypothécaires ne sont toutefois pas déductibles et l'employé à commission ne peut se prévaloir de la déduction pour amortissement.

Limite à la déduction

Les dépenses déductibles en vertu de l'alinéa 8(1)f) LIR sont limitées au total des montants reçus par l'employé au cours de l'année à titre de commissions. Toutefois, les déductions pour intérêts et amortissement de l'alinéa 8(1)j) LIR ne sont pas assujetties à cette limite et les dépenses de bureau à domicile sont plutôt limitées au revenu d'emploi.

Particularité du Québec

Les primes d’assurance et les taxes foncières comprises dans les dépenses de bureau à domicile sont assujetties à la limite des revenus de commission.

Choix possible pour les employés à commission

Si les dépenses sont supérieures au revenu de commission, l'employé peut faire le choix de déduire ses dépenses comme s'il n'était pas un employé à commission. Ce faisant, il ne pourra pas déduire certains types de dépenses mais, en revanche, les dépenses déduites ne seront pas limitées à son revenu de commission.

Les employés dans l’exploitation forestière peuvent déduire les frais d’utilisation d’une scie à chaîne si son contrat d’emploi l’exige et que son employeur ne lui rembourse pas ces frais. De plus, il doit remplir les deux conditions suivantes :

- Travailler dans l’exploitation forestière

- Utiliser la scie à chaîne pour gagner son revenu d’emploi

Il peut déduire le coût d’achat de la scie à chaîne pour l’année de l’achat. Toutefois, il doit d’abord soustraire du coût d’achat de la nouvelle scie toute valeur de reprise ou tout montant qu’il a reçu de la vente de scie à chaîne pendant l’année.

Avec sa déclaration, il doit joindre un relevé détaillé des frais d’utilisation de sa scie à chaîne. Il doit également remplir le formulaire T2200, Déclaration des conditions de travail. Les frais d’utilisation d’une scie à chaîne comprennent la TPS et la TVP ou la TVH qu’il a payées.

Il ne peut pas déduire les frais de déplacements qu’il paie pour se rendre de son domicile à un chantier de coupe, de son domicile à un camp de bûcherons ou d’un camp de bûcherons à un chantier de coupe. Ces frais sont considérés comme des frais personnels. Il ne peut pas détruire le coût des chevaux et des harnais, des motoneiges ou des véhicules tout terrains, puisqu’ils constituent des dépenses en capital. De plus, il ne peut pas déduire les frais d’intérêt sur l’argent emprunté pour acquérir ces biens, ni demander de déduction pour amortissement pour ceux-ci.

Un artiste peut déduire le moins élevé des montants suivants :

Les dépenses qui ont été réellement payées durant l'année courante; et

Le moins élevé des montants suivants :

- 1 000 $;

- 20 % du revenu d’emploi provenant d’activités artistiques;

moins : les coûts à l’égard d’un instrument de musique, l’intérêt sur un véhicule à moteur et la DPA sur un véhicule à moteur qui ont été déduits du revenu d’emploi tiré d’une activité artistique.

Frais reliés à un instrument de musique

Comme musicien salarié, l’employeur peut obliger l’artiste de fournir son propre instrument de musique. En pareil cas, il peut déduire les frais liés à un instrument de musique qu’il a payés. Les frais liés à l’instrument de musique comprennent la TPS et la TVP ou la TVH qu’il a payées pour ces dépenses.

Il peut déduire les frais suivants pour son instrument de musique :

- les frais d’entretien;

- les frais de location;

- les frais d’assurance;

- la déduction pour amortissement (si l’instrument lui appartient).

Cependant le montant qu’il déduit ne peut pas dépasser son revenu pour l’année tiré de son emploi comme musicien, établi après avoir déduit toutes les autres dépenses d’emploi sauf les dépenses liées à un instrument de musique.

Aucune perte finale ne peut résulter de la disposition d'un instrument de musique. Toutefois, si la disposition génère une récupération d'amortissement, cette récupération doit être incluse dans le revenu.

Voir aussi